「1億円ないと無理?」がずっと引っかかっていた

FIREや資産形成の情報を見ると、

「1億円が目安」「年利5〜7%前提」といった話をよく見かけます。

ただ、正直こう思っていました。

本当に、そこまで必要なんだろうか?

家族を持って、生活しながらでも成立する設計はないのか?

そこで今回は、

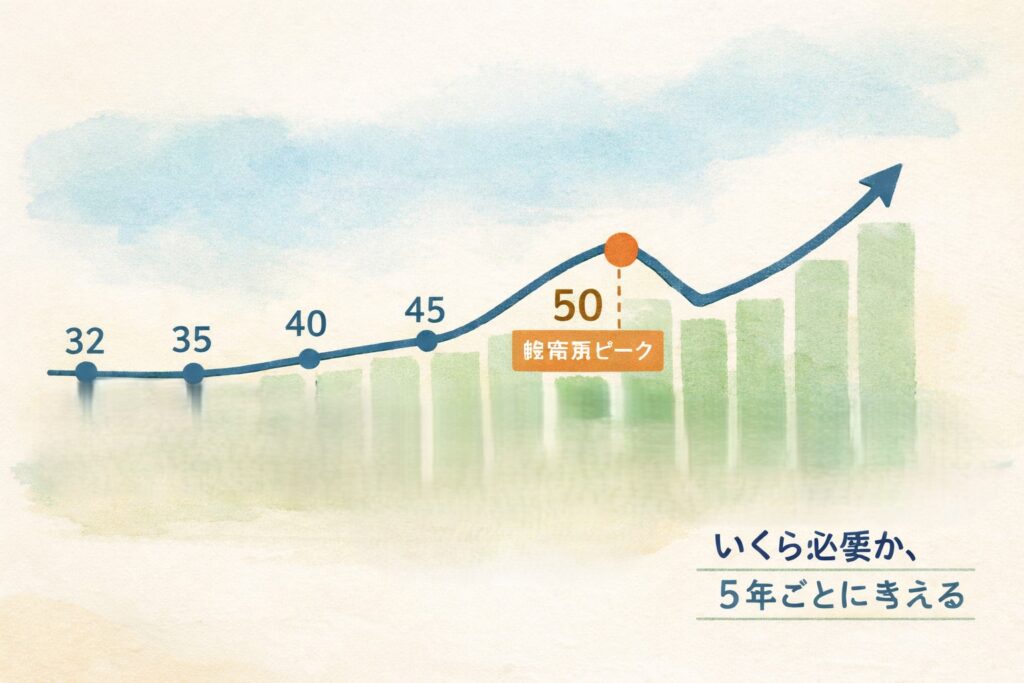

5年ごとに「資産」と「支出」を並べて、いくら必要かを試算してみました。

派手な前提は置いていません。

生活を崩さず、想定外が起きても戻れる設計です。

この試算の前提条件

家族構成(想定)

- 夫:32歳

- 妻:同世代

- 子ども2人

- 第1子:33歳時に誕生

- 第2子:35歳時に誕生

👉 教育費のピークは50代前半〜半ばになります。

現在の世帯資産(事実ベース)

夫

- 高配当株:1,750万円

- 投資信託(NISA):800万円

- 現金:250万円

妻

- 現金:2,000万円

👉 世帯合計:約4,800万円

生活費の前提

- 通常期:月22万円(年264万円)

- 教育費ピーク:

最大で年650万円(期間限定) - インフレ率:1.5%

- 実質利回り:3%(かなり保守的)

世帯のお金の入口(今の収入)

僕

- 会社員収入:年530万円

- 配当収入:年50万円

- 合計:年580万円(月約48万円)

妻

- 年収:450万円

- 現状:ほぼ全額貯金

* 世帯年収:約1,030万円

5年ごとに見る資産と支出イメージ(概算)

| 年齢 | ライフイベント | 世帯資産 | 年支出 | 状態 |

|---|---|---|---|---|

| 32 | 現在 | 4,800万 | 260万 | 貯蓄期 |

| 35 | 子ども2人 | 5,800万 | 300万 | 支出増 |

| 40 | 育児安定 | 7,500万 | 350万 | 安定 |

| 45 | 教育準備 | 8,500万 | 400万 | 余裕 |

| 50 | 教育費ピーク | 9,200万 | 650万 | 最大負荷 |

| 55 | 負担減 | 9,000万 | 350万 | 回復 |

| 60 | 教育終了 | 1.05億 | 280万 | 盤石 |

【32〜35歳】貯めるフェーズ

- 世帯資産:4,800万 → 約5,800万

- 年支出:260〜300万円

- 状態:共働き・余剰資金あり

👉この時期は無理に人生を変える必要なし

【36〜40歳】子育て初期・支出増「セミリタイヤ可能水準」

- 世帯資産:6,200万 → 約7,500万

- 年支出:350〜450万円

- 状態:妻がパート化の可能性

👉現金多めの意味が出てくる

【41〜45歳】一度落ち着く時期「セミリタイヤ達成」

- 世帯資産:約7,500万 → 8,500万

- 年支出:300〜350万円

- 状態:心理的にかなり楽

👉セミリタイヤを検討し始めてもいいライン

【46〜50歳】教育費の助走期間「FIRE可能」

- 世帯資産:8,500万 → 約9,200万

- 年支出:350〜450万円

- 状態:働き方は選択制

👉まだピークではないが、備える時期

【51〜55歳】支出ピーク(想定)「FIRE」

- 世帯資産:約9,200万 → 9,000万前後

- 年支出:最大600~700万円

- 状態:教育費が最も重い

ここが一番きつい

= ここを越えられる設計かどうかが全て

この設計では

- 現金

- 配当

- 必要なら一部取り崩し

で破綻せず通過可能。

【56〜60歳】一気に軽くなる

- 世帯資産:約9,000万 → 1.05億

- 年支出:260〜300万円

- 状態:教育費終了

👉ここで老後はほぼ確定

「1億円」は本当に必要か?

よく言われる目安と、今回の試算を並べるとこうなります。

- 6,000万円:生活は成立

- 7,500万円:かなり安心

- 9,000万円〜:自由度が高い

大事なのは「金額」ではなく

支出ピークを越えられるかどうか

なぜこの設計は破綻しにくいのか

- 教育費は一生続かない

- 現金を最初から多めに持っている

- 投資はNISA中心

- いつでも「働く」に戻れる

「増やすための投資」ではなく

「安心を長持ちさせるための投資」

最悪ケースを想定しても

- 自分が働かない

- 妻が働けない

- 教育費が最大

- 相場が低迷

👉それでも即破綻しない設計になっています。

また、もし妻の資産がなかったら?

仮に、

・世帯資産が 2,800〜3,000万円 スタートだった場合、

この計画はこう変わります。

- セミリタイヤは 55歳以降

- 教育費ピークまでは フルタイム継続

- 投資比率は下げて 現金厚め→配当株から投資信託の割合を多め

👉**「成立しない」**のではなく、**「スピードと余裕が変わるだけ」**です。

まとめ|いくら必要だったのか

今回の試算で分かったのは、

1億円を目指さなくても

5年ごとに確認すれば、ゆっくり安全に暮らせる

ということでした。

焦らず、煽られず、

生活を崩さない資産形成。

このブログでは、

そんな「静かなFIRE」を記録していきます。

コメント